Asset allocation in marathi

Asset allocation in marathi

Asset allocation म्हणजे गुंतवणूक करतांना अगोदर ठरवलेली एक अशी योजना की ज्यामुळे गुंतवणुकीची एकूण रक्कम विविध Asset class मध्ये गुंतवली जाते; जेणेकरून गुंतवणुकीतील धोका कमी होईल. हे Asset Class तीन वर्गात मोडतात: Equity, Fixed Income आणि Cash. तसे संपत्तीचे अजूनही अनेक Asset class आहेत पण ते इथे गृहीत धरले नाहीत.

What is Asset allocation in marathi? Asset allocation म्हणजे काय?

Asset म्हणजे संपत्ती किंवा मालमत्ता आणि Allocation म्हणजे अशा संपत्तीची कोठेतरी केलेली काही प्रमाणात गुंतवणूक. Asset allocation हे एक असे गुंतवणूक धोरण आहे की ज्याचा उद्देश गुंतवणूकदार व्यक्तीच्या Goals, Risk tolerance आणि Time Horizon नुसार पोर्टफोलिओच्या रक्कमेचे विभाजन करून Risk आणि Reward संतुलित करणे हा आहे. व्यक्तिपरत्वे ह्या तीन वर्गातील (Equity, Fixed Income आणि Cash) गुंतवणूक प्रमाण कमी अधिक असू शकते आणि त्यानुसार त्यातील परतावा हा सुद्धा कमी अधिक असेल.

Why Asset allocation is important? Asset allocation का महत्त्वाचे आहे?

ह्याच्याशी काही मिळतीजुळती एक गोष्ट आठवली. मी शिकत असतांना बाहेर राज्यातून घरी येण्यासाठी प्रवासात होतो, तेव्हा अचानकच वडिलांनी सांगितलेली एक सूचना आठवली कि प्रवास करतांना कधीही पैसे २-३ जागी ठेवावे आणि मी तसे केले. Train मध्ये चढल्यावर कळले कि गर्दीत खिशातील पैशांचे पाकीट कुणीतरी काढून घेतले होते. त्या वेळेस तिकीट, पैसे आणि ओळखपत्रे चोरीला गेले पण बॅगमध्ये ठेवलेले शिलकीचे पैसे असल्याने मला दुसरे तिकीट घेऊन प्रवास करता आला. त्यादिवशी जर सगळे पैसे एका ठिकाणी ठेवले असते तर वेळेचा अपव्यय आणि त्रास दोन्ही झाले असते. कधी कधी अशी एखादी छोटी सूचना देखील महत्वाची ठरू शकते.

ह्याच उदाहरणाप्रमाणे जर एखाद्या व्यक्तीची संपूर्ण investment कोणत्या एका समूहात असेल व काही कारणाने त्या व्यवसायावर/क्षेत्रावर काही संकट आल्यास अशी गुंतवणूक धोक्याची ठरू शकते किंवा त्यावर मिळणारा परतावा हा अगदीच कमी असू शकतो. हे संभाव्य धोके टाळण्यासाठी आपण पूर्ण रक्कम कोणत्याही एका वर्गात ठेवणे टाळतो व वेगवेगळ्या Asset Class मध्ये ही रक्कम गुंतवतो. मला आवडलेला एक नियम आहे तो म्हणजे ‘परतावा कमी असला तरी चालेल पण मूळ रक्कम बुडू नये याची सावधगिरी बाळगा’, ह्यानुसार Asset allocation ची उपयोगिता आपण समजू शकतो.

‘DON’T PUT ALL YOUR EGGS IN ONE BASKET’ हे वाक्य आपण बरेचदा गुंतवणुकीसंदर्भात वाचले असेल. ह्याचा देखील Asset Allocationशी संबंध आहे. भविष्यात होणाऱ्या जास्त पश्चातापापेक्षा आज थोडी सावधगिरी असणे अधिक महत्वाचे ठरते.

Asset allocation in marathi

Factors Affecting Asset Allocation Decision

Asset allocation करतांना खालील काही गोष्टींचा विचार करणे महत्वाचे ठरते.

- तुमचे Goals: एखाद्याचे Goals हे काही विशिष्ट कारणास्तव असतात. व्यक्तिपरत्वे Goals किंवा इच्छा वेगवेगळ्या असतात आणि त्यानुसार तो व्यक्ती वेगवेगळ्या साधनांत गुंतवणूक करण्याचे ठरवतो. Aggressive investor हा जास्त भाग Equity मध्ये ठेवू इच्छितो तर जास्त जोखीम घेण्याची तयारी नसेलला व्यक्ती सुरक्षित साधनांत गुंतवणूक करतो. एखादी व्यक्ती कशी गुंतवणूक करते आणि जोखीम कशी घेते यावर त्यांचे Asset allocation ठरते.

- जोखीम सहनशीलता (Risk tolerance): जास्त परतावा मिळवण्याच्या इच्छेचे गुंतवणूकदार त्यांच्या गुंतवणुकीवर किती नुकसान सहन करण्यासाठी सक्षम असतात ह्यावर देखील त्यांचे Asset allocation ठरू शकते. अधिक आक्रमक गुंतवणूकदार जास्त परताव्याच्या अपेक्षेने त्यांची बहुतेक गुंतवणूक धोक्यात घालतात (हे अगदीच पूर्ण सत्य नसले तरीही अशी एक संभावना नाकारता येत नाही). त्याउलट जास्त धोका न पत्करता हळूहळू पण नियमित परतावा मिळवू इच्छिणारे गुंतवणूकदार लांबच्या काळात एक आकर्षक पोर्टफोलिओ निर्माण करू शकतात.

- वेळ (Time horizon): हा घटक मला जास्त आवडतो. गुंतवणूकदार किती कालावधीसाठी गुंतवणूक करणार आहे यावर देखील Asset allocation अवलंबून असू शकते. कारण कमी काळात जरी एखादी गुंतवणूक आपल्या अपेक्षेविरुद्ध कामगिरी दाखवत असेल (म्हणजेच Negative returns) तेव्हा आपला Time horizon जास्त असल्याने अशा वेळेस अधिक रक्कम त्यात गुंतवून आपण अशा स्थितीचा फायदा घेऊ शकतो. जास्तीची रक्कम कधी गुंतवावी ह्याची भिन्न गुंतवणूकदारांची वेगवेगळी रणनीती असते. अनुकूल वेळ आल्यानंतर अशी गुंतवलेली रक्कम काढून घेऊन परत आपला पोर्टफोलिओ Rebalance करता येतो.

- Type of investor: हा घटक सर्वप्रथम विचारात घ्यावा असे मला वाटते. थोडक्यात आपली झोप खराब होऊ नये किंवा जास्त चिंता करावी लागू नये अशा प्रकारे गुंतवणूक केली तर ती जास्त समाधान देऊन जाईल असे मत आहे. आपण गुंतवणूक करतो ती आपल्यासाठी किंवा परिवारासाठी पण त्यायोगे जर आपला बहुमूल्य वेळ चिंतेत जात असेल तर अशी गुंतवणूक आपल्याला आनंदापेक्षा काळजीच देऊन जाईल. आपण कोणत्या प्रकारात मोडतो ह्यासाठी एखाद्या अनुभवी व्यक्तीसोबत चर्चा करावी किंवा अधिकृत Financial planner सोबत संपर्क करता येईल.

Example of Asset Allocation

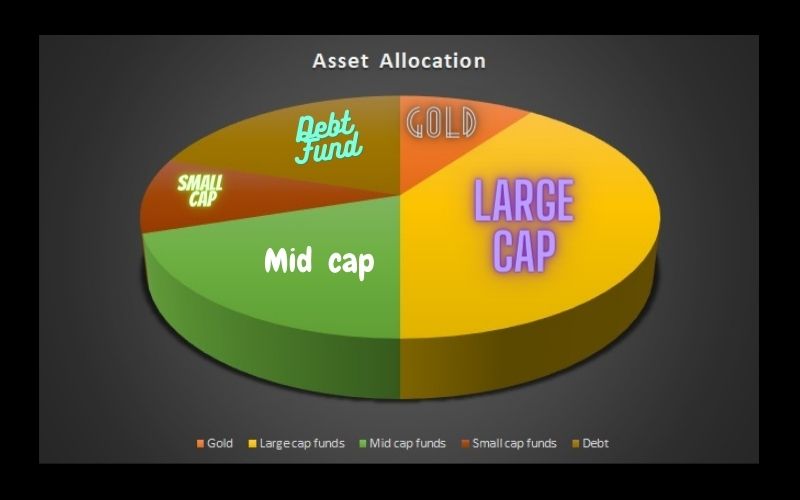

- चाळिशीतील एखादा गुंतवणूकदार जर आपल्या सेवानिवृत्तीसाठी Portfolio निर्माण करत असेल तर त्याला त्याचा सल्लागार खालीलप्रमाणे सल्ला देऊ शकतो.

- गुंतवणुकीसाठी उपलब्ध वर्ष: 20 वर्षे (60 वर्षात सेवानिवृत्ती गृहीत धरल्यास)

- महिन्याला करता येणारी SIP Amount: ……. रुपये

- SIP Amount ची विभागणी: 40 टक्के Large cap fund, 20 टक्के Mid cap fund, 10 टक्के Small cap fund, 10 टक्के PPF, 10 टक्के Cash आणि 10 टक्के Gold असे काहीसे. आता ह्यात गुंतवणूकदाराच्या प्रकाराप्रमाणे काही बदल करता येतील. बाजारात थोडे अनुभवी लोक Small and Mid cap मध्ये जास्त रक्कम गुंतवू शकतील तर जास्त माहिती नसलेले फक्त Large cap किंवा Index मध्ये investment करू शकतील.

ह्याशिवाय काही रक्कम Cash/FD/Liquid स्वरूपात ठेवून घसरणीच्या काळात गुंतवणे व अनुकूल काळ झाल्यास परत Cash/FD मध्ये परिवर्तीत करणे हे सुद्धा एक काम करता येईल. ह्यासाठी मला आवडलेला एक पर्याय म्हणजे Liquid Fund व STP हा होय. ह्यासाठी अधिक वाचा: Liquid Fund म्हणजे काय?

Asset allocation in marathi

सरतेशेवटी प्रत्यक्ष Market शी संबंधित नसलेली व जास्त चर्चेत नसलेली परंतु मला आवडलेली एक Asset allocation method म्हणजे काही गुंतवणूक स्वतःत सुद्धा करणे ही होय. ह्यासाठी वाचन, शिक्षण ह्यावर काही रक्कम खर्च केल्यास भविष्यात त्यायोगे देखील आपल्याला अधिक परतावा मिळू शकेल.

हे सुद्धा वाचा: शेअर मार्केटमधील नुकसान टाळण्यासाठी काही उपयोगी नियम: शेअर मार्केट म्हणजे काय?

छान माहिती आहे.